Да, вы можете рефинансировать существующий кредит по сниженной процентной ставке. Условием для рефинансирования является рождение ребенка после 1 января 2018 года (после 1 января 2019 года для Дальневосточного федерального округа) или наличие в семье ребенка-инвалида.

Семейная ипотека под 6 процентов в 2022 году

С возобновлением демографической политики у россиян с детьми появилось больше возможностей для создания жилья и улучшения своих жилищных условий. Речь идет не только о новых пособиях и пособии по беременности и родам. С 2018 года финансовая поддержка будет распространена на ипотечные кредиты, которые государство готово субсидировать в значительной степени. Самое главное требование — в семье должно быть больше одного ребенка. С 2021 года будет достаточно, если ребенок родился в период с 01.01.2018 по 31.12.2022 или если в семье есть ребенок-инвалид.

В своей первой версии программа была принята в 2018 году. Он предусматривал, что семья со вторым или третьим ребенком может получить льготную процентную ставку по ипотечному кредиту в размере 6%. Разница с рыночной ставкой субсидировалась государством, но только в течение ограниченного периода времени:

- 3 года — если в семье родился второй ребенок;

- 5 лет — если в семье родился третий ребенок;

- 8 лет — если родился второй и третий ребенок.

По истечении льготного периода семья начала платить по схеме: ключевая ставка центрального банка на момент оформления кредита + 2%. Например, если процентная ставка на момент подписания ипотечного договора составляла 7,25%, то через 3, 5 или 8 лет (в зависимости от количества детей) процентная ставка по ипотеке устанавливается на уровне 9,25%.

Новые условия семейной ипотеки

В связи с ограничением льготного периода спрос на ипотечные кредиты был низким. В течение года программой воспользовались 9 422 семьи — менее 1 процента от всех выданных жилищных кредитов. Чтобы возродить интерес к программе, в 2018 году по просьбе президента были изменены условия государственной поддержки ипотеки. Их ключевые моменты:

- Во-первых, и это самое главное, сниженная процентная ставка теперь действует в течение всего срока ипотеки;

- В рамках программы можно рефинансировать взятый ранее кредит. Если ипотека была взята до 2018 года, есть шанс рефинансировать кредит ниже 6%;

- Помощь получают семьи с 3 и более детьми. Ранее финансовая помощь не предоставлялась, если рождалось 4 ребенка;

- Жители дальневосточных регионов могут взять ипотеку под 2% «вторичку», то есть приобрести жилье у физического лица.

Срок действия программы — с 01.01.2018 г. по 01.03.2023 г. Таким образом, у семей с детьми, родившимися во второй половине 2022 года, также есть время оформить ипотеку по сниженной процентной ставке.

Поиск ипотеки

Основной причиной введения программы является низкий уровень рождаемости. В течение нескольких лет в России не рождалось достаточного количества детей для поддержания роста населения. В 2018 году родилось на рекордные 5,7% меньше детей, чем за аналогичный период 2017 года. Чтобы повысить рождаемость, Путин инициировал полную «перезагрузку» демографической политики, в рамках которой появились льготные ипотечные кредиты.

Была еще одна весьма ощутимая причина для введения программы. С началом кризиса в 2014-2015 годах спрос на первичном рынке жилья резко упал. Поэтому было решено распространить налоговые льготы только на покупку новостроек — таким образом, правительство поддержало застройщиков и строительную отрасль в целом.

Да, многодетные семьи, взявшие кредит по программе «Семейная ипотека», могут получить выплату на погашение кредита в размере до 450 тысяч рублей.

При покупке недвижимости

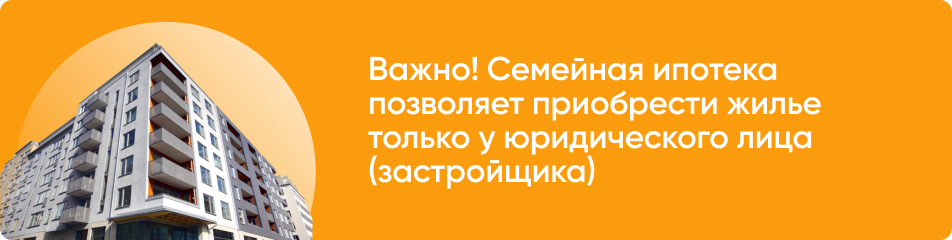

- Приобретение строящейся квартиры у застройщика — юридического лица* по договору об участии в долевом строительстве или переуступке прав требования по нему.

- Покупка целой квартиры, дома или дома с землей юридическим лицом* — первым владельцем. На Дальнем Востоке также возможна покупка у физического лица в сельской местности.

* Помимо инвестиционных фондов и их управляющих компаний.

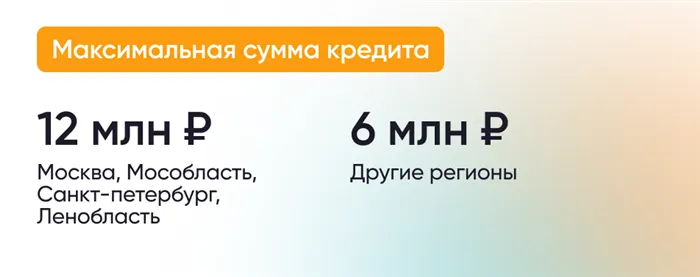

- В Москве и Московской области, Санкт-Петербурге и области: 500 000 тыс. — 30 млн ₽.

- В других регионах: ₽ 500 000 тыс. — 15 млн.

Сумма, превышающая ₽ 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и ₽ 6 млн для других регионов, субсидируется юридическим лицом, продающим недвижимость.

- От 15% — при покупке квартиры

- От 20% — при покупке дома и земельного участка.

При рефинансировании ипотеки

- Рефинансирование ипотечного кредита на строящийся объект недвижимости юридическим лицом *на основании договора о долевом участии в строительстве или переуступки прав требования.

- Рефинансирование ипотечного кредита на готовую квартиру, отдельно стоящий дом или дом с землей юридическим лицом* — первым собственником. На Дальнем Востоке также возможна покупка у физического лица в сельской местности.

* Помимо инвестиционных фондов и их управляющих компаний.

- В Москве и Московской области, Санкт-Петербурге и области: 500 000 тыс. — 12 млн ₽.

- В других регионах: ₽ 500 000 000 — 6 млн.

При строительстве жилого дома

- Строительство дома на собственном участке

- Строительство жилого объекта и покупка земельного участка

- В Москве и Московской области, Санкт-Петербурге и области: 500 000 тыс. — 30 млн ₽.

- В других регионах: ₽ 500 000 тыс. — 15 млн.

Сумма, превышающая ₽ 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и ₽ 6 млн для других регионов, субсидируется юридическим лицом, продающим недвижимость.

- От 15% от стоимости финансируемой недвижимости.

В своей первой версии программа была принята в 2018 году. Он предусматривал, что семья со вторым или третьим ребенком может получить льготную процентную ставку по ипотечному кредиту в размере 6%. Разница с рыночной ставкой субсидировалась государством, но только в течение ограниченного периода времени:

Какое жилье можно приобрести с помощью Семейной ипотеки?

Семейная ипотека может быть использована для покупки жилья на первичном рынке (например, квартиры в новостройке, строящегося дома или дома с землей). В этом случае продавцом должно быть юридическое лицо (застройщик).

Кредит также может быть использован для строительства дома для владельца или для покупки участка земли, на котором будет построен дом для владельца. Важно отметить, что все работы должны выполняться по официальному договору с юридическим лицом или индивидуальным предпринимателем.

Кроме того, с помощью семейной ипотеки можно приобрести дом на вторичном рынке у частного лица, если он расположен в сельском поселении Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, вы можете купить квартиру в строящемся доме или в частном доме, строительство которого еще не завершено, если он находится в дачном поселке, например, с переуступкой по договору о совместном строительстве (CDA). Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор поручения может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

Да, в отличие от других федеральных программ, «Семейная ипотека» позволяет рефинансировать имеющуюся ипотеку по льготной процентной ставке (до 6% в год). Одним из условий для рефинансирования является рождение первого ребенка или дополнительных детей после 1 января 2018 года.

Дом должен быть приобретен у юридического лица (застройщика).

Вы можете рефинансировать только ипотечный кредит, предназначенный для приобретения уже построенного дома (по договору купли-продажи или договору долевого участия в строительстве). Ипотека на строительство дома не может быть рефинансирована по данной схеме.

Также родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года, и родители усыновленных детей. Важно отметить, что требование выполняется по дате рождения, т.е. с 1 января 2018 года по 31 декабря 2022 года.

Льготная ипотека выгодна банкам не меньше заёмщиков

На 2021 год на субсидирование тарифов всех льготных программ в бюджете заложено 52,5 миллиарда рублей. В связи с повышением ключевой процентной ставки центрального банка государственные расходы превысили заложенные в бюджете объемы. По данным Министерства финансов, банки получили более 100 миллиардов рублей на компенсацию процентов. На 2022 год правительство планировало выделить 66,8 миллиарда рублей только на субсидирование ипотеки для семей. Конечно, в этом году придется потратить больше.

Банкам выгодно предлагать ипотечные кредиты со скидкой, когда базовая ставка повышается. Кроме того, низкие процентные ставки стимулируют спрос и продажи ипотечных продуктов. А правительство компенсирует банкирам разницу между высокой ставкой центрального банка и базовой ставкой.

Однако из-за высоких цен на недвижимость и сокращения доходов населения инициативы ВТБ, скорее всего, останутся только на бумаге. Как рассказал на ПМЭФ Виталий Мутко, генеральный директор «ДОМ.РФ»:

40% граждан не взяли бы ипотечный кредит, даже если бы процентная ставка была нулевой

Оказывается, слабым звеном в ипотечной цепи является не процентная ставка, а скромные зарплаты потенциальных заемщиков. Люди просто не могут позволить себе многочисленные предложения от банкиров. Две из пяти семей не могут накопить на первоначальный взнос. А те, кто хочет улучшить свои жилищные условия, не знают, кому продать свои старые квартиры. Для вторичного рынка не существует программ, финансируемых государством. Где покупатели должны взять деньги?

Вице-премьер Марат Хуснуллин считает, что банки должны задуматься над этой проблемой:

Необходимо, чтобы вторичный рынок (процентная ставка по ипотеке — прим. пер.) также был снижен. Было 14%, сейчас немного снизилось до 12%, но это все равно слишком много. Вероятно, банкам придется пересмотреть (условия — прим.), чтобы предоставлять кредиты на более выгодных условиях. 75 % банковского сектора принадлежит государству. Задача государства — обеспечить население жильем.

Таким образом, цикл ипотечных проблем замыкается. Банки предлагают правительству семейную ипотеку для всех родителей и навсегда. И чиновники ожидают, что банкиры снизят ставки по вторичным ипотечным кредитам. ВТБ уже снизил новую ставку по вторичным ипотечным кредитам до 10,5% после того, как центральный банк снизил ключевую ставку. Мы можем только надеяться, что компромисс будет найден, и как можно больше покупателей жилья получат выгоду.